Publicado en prodavinci

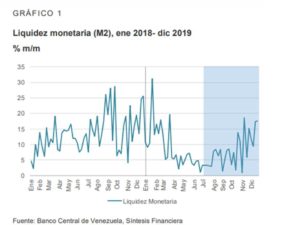

El 11 de diciembre de 2016 el Presidente de la República anunció la  súbita anulación de más de 6 millardos de billetes de 100 bolívares, los de mayor denominación en el cono monetario disponible en Venezuela. Ello supondría destruir el 77% del efectivo para la fecha, un 6% de la liquidez monetaria, antes de distribuirse los también anunciados nuevos billetes de mayor denominación. Como justificación, medios oficiales declararon la pretensión de debilitar “operaciones paraeconómicas” en la frontera.

súbita anulación de más de 6 millardos de billetes de 100 bolívares, los de mayor denominación en el cono monetario disponible en Venezuela. Ello supondría destruir el 77% del efectivo para la fecha, un 6% de la liquidez monetaria, antes de distribuirse los también anunciados nuevos billetes de mayor denominación. Como justificación, medios oficiales declararon la pretensión de debilitar “operaciones paraeconómicas” en la frontera.

La medida, que se tomó a pesar de suficientes razones para no hacerlo, ha dado una oportunidad para observar el comportamiento del marcador del paralelo en una suerte de inaudito experimento natural. A las 24 horas del anuncio fue reportada una caída del marcador desde 4.200 bolívares por dólar a 3.570,74 bolívares. A la semana, cuando el Presidente decidió prorrogar el plazo establecido para la anulación, el marcador había caído a 2.057,09 bolívares. Miembros del gobierno celebraron el éxito de “medidas económicas contra las mafias que manipulan el precio del dólar”. Sin embargo, el 27 de diciembre el marcador había remontado hasta 2.923,54 bolívares por dólar. Conviene examinar la ocurrencia de estos eventos y sus diversas interpretaciones.

1. Modelos de equilibrio para mercados paralelos

En un trabajo que acaba de cumplir 20 años, Steven Kamin y Nita Ghei afirmaron que “donde existen mercados paralelos para moneda extranjera es natural considerar el tipo paralelo como un valor aproximado del tipo de cambio de equilibrio, puesto que es fijado directamente por el mercado”. Construyeron un modelo con dos requerimientos: por un lado, la igualación de la oferta de dólares (provenientes de exportaciones de bienes) y la demanda de dólares (destinados a importaciones). Por otro, la distribución de dólares y moneda nacional en el portafolio del sector privado según una composición “deseada”, dependiente de la tasa esperada de depreciación del paralelo. Suponiendo que el gobierno fijase arbitrariamente un tipo de cambio controlado, el paralelo sería de “equilibrio” (así como la cantidad de dólares mantenida por el sector privado) si ambos requerimientos fuesen satisfechos a la vez. Unos años antes, Ricardo Hausmann había propuesto un modelo similar para una economía petrolera, incluyendo explícitamente vínculos entre el déficit fiscal y la emisión monetaria. El paralelo (aunque no su tasa esperada de depreciación) también se contaba como una de las variables explicadas por el modelo.

Recientemente, Valerie Cerra publicó en un Working Paper del Fondo Monetario Internacional un “Modelo de Venezuela” con un propósito parecido. En él sugiere que “cuando una pequeña proporción de las transacciones en moneda extranjera fluye a través del mercado negro, su tasa refleja los precios en el mercado de bienes más distorsionado (es decir, del subconjunto de bienes sujeto a los mayores márgenes sobre sus precios internacionales)”. También sugiere que “el incentivo para mantener dólares [en el portafolio] refleja expectativas de mayores tasas de inflación y tipos de mercado negro en el futuro, a su vez explicadas por la expectativa de una caída… En la provisión de moneda extranjera para importaciones”.

Hay al menos tres elementos resaltantes en estos modelos. El primero, que sólo consideran dos países, siendo uno pequeño e incapaz de afectar al otro. Por eso sólo hay dos monedas (el bolívar y el dólar) y, para cada bien, dos precios (el distorsionado y el “internacional”). El segundo, que cada país se considera homogéneo, sin particularidades locales relevantes. El tercero, que el paralelo se determina como parte de un “equilibrio de mercado”, independientemente de su método de cálculo. Por tales elementos, estos modelos pueden dejar sin respuesta preguntas relevantes para el caso venezolano de nuestros días: ¿cuál es el papel del peso colombiano? ¿Son relevantes las transacciones fronterizas para determinar un marcador con impacto nacional? ¿Tiene alguna importancia que el marcador del paralelo sea publicado por una única empresa, que se atribuye el conocimiento del mercado y la divulgación desinteresada de sus hallazgos?

2. Equilibrio y medición

Carmen Reinhart y Miguel Ángel Santos expresaron en bolívares la deuda pública externa venezolana desde 1982 hasta 2013, utilizando dos series de tipo de cambio: la oficial y la “del mercado paralelo”. Luego de una unificación cambiaria, el tipo resultante sería un promedio de oficial y paralelo, los importadores y productores podrían transferir a los precios sus “incertidumbres”, la inflación saltaría y con ella el Producto Interno Bruto (PIB) nominal y la nueva relación deuda/PIB podría acercarse más a la calculada con el tipo oficial que con el paralelo.

Esta importante conclusión pone el acento en el efecto que podría tener el paralelo sobre las decisiones de los agentes y sus registros contables, sin explicar cómo es el “mercado” donde se ha determinado tal paralelo. Este tipo es tratado como un dato y no como una incógnita. Es por esto que vale preguntarse en qué sentido la serie denominada “tipo de cambio del mercado paralelo” mide una misma variable entre 1982 y 2013. Para cada persona u organización podría haber sido lo mejor aceptar como “paralelo” dicha cifra, si las demás personas y organizaciones hicieran lo mismo. En tal caso, aceptar el “paralelo” en cada momento habría sido algo así como una estrategia óptima en un equilibrio de Nash. Pero esto no bastaría para asegurar que tal “paralelo” se determinó como parte de un equilibrio, en el sentido propuesto por Hausmann, Kamin y Ghei o Cerra. Por colocar un ejemplo tomado de la microeconomía: que consumidores y empresas actúen como precio aceptantes es una condición necesaria para determinar precios de equilibrio en competencia perfecta. Pero no es la única condición. Los precios sólo son de equilibrio si se igualan simultáneamente la oferta y la demanda de cada bien, definidas a partir de decisiones óptimas individuales. La distinción es importante. La serie del paralelo (relacionada con el tipo oficial y otras variables) utilizada por Reinhart y Santos podría explicar comportamientos similares de productores, importadores y consumidores entre 1982 y 2013. Sin embargo, es posible que los comportamientos de estos agentes (y otros cambios aparentemente relacionados) no explicasen ni dirección ni magnitud de las variaciones del paralelo.

Es relevante conocer el método de cálculo del paralelo en cada momento y sus propios determinantes, en lugar de atribuir su valor a un mercado con características no verificables. Un ejemplo de la importancia de hacerlo lo ofrece la reciente multa impuesta por la Comisión de Competencia suiza contra varios bancos acusados de cartelizarse para incidir en el cálculo de las tasas Euribor, Libor y Tibor y coordinar sus estrategias comerciales y de precios entre septiembre de 2005 y mayo de 2008. No todos los “mercados” son iguales, ni actúan con las mismas reglas.

Es frecuente atribuir las variaciones del paralelo en Venezuela, tanto en dirección como en magnitud, a cambios en la liquidez monetaria, el déficit fiscal, el régimen de cambios oficial, las reservas internacionales, las expectativas políticas y los precios del petróleo, entre otras variables. Explicaciones relevantes, que reconocen las deficiencias del método de cálculo, han sido ofrecidas en artículos y entrevistas por Pedro Palma, Miguel Ángel Santos, Orlando Ochoa, Leonardo Vera, Tamara Herrera, José Guerra, Omar Zambrano, Ricardo Penfold, Luis Oliveros, Luis Vicente León, Asdrúbal Oliveros y Pilar Navarro, por citar a unos pocos. A continuación propongo considerar el mismo problema de un modo alternativo:

1. Al hacer imposible el acceso no arbitrario a dólares oficiales, el gobierno creó un vacío de información que debía llenarse con algún marcador del paralelo. No todos los marcadores responderían del mismo modo a cambios en las variables explicativas habitualmente consideradas.

2. La aceptación generalizada de un marcador como “tasa de mercado”, independientemente de cómo se le calculara, incidiría sobre las decisiones de todos los que necesitaran información. Por decirlo de algún modo, aunque aceptar un marcador del paralelo fuese la mejor respuesta de todos los interesados y condujese a un equilibrio de Nash, el marcador en sí mismo no necesariamente tendría que equilibrar un mercado de divisas, relacionado con importaciones, exportaciones y portafolios.

3. El vacío informativo creó incentivos para ofrecer un marcador del paralelo. Quien lo llenase dispondría de un mecanismo útil para incidir directamente, y en su propio interés, sobre el valor del paralelo. Por esta razón podría descartarse que tal vacío se llenase espontáneamente, y que el marcador no pudiera ser utilizado para influir sobre la política económica antes, durante y después de una posible unificación cambiaria.

Desde 2010 DolarToday llena un vacío informativo en Venezuela. La actualización y divulgación inmediata de sus cifras le ha permitido establecerse como referencia principal del paralelo (incluso para los gobernantes), a pesar de cambios notables en sus fuentes y métodos de cálculo y de la existencia de inconsistencias conceptuales en sus sucesivas definiciones.

3. Tres mercados y ninguno de dólares en Venezuela

Actualmente Dólar Today reporta, entre otros valores de referencia, el “Dólar Today” y el dólar “Cúcuta”. Según su página, al menos entre el 7 y el 27 de diciembre de 2016, el primero “corresponde a las operaciones privadas realizadas en Venezuela (Caracas principalmente)”, y se obtiene “utilizando un algoritmo propietario [sic] que analiza (y compara) información suministrada a Dólar Today sobre el comportamiento del paralelo en mesas de dinero y promediando la información de oferta que publican usuarios en las distintas redes sociales”. El segundo “se basa en el cambio fronterizo que se realiza en la ciudad de Cúcuta… para operaciones realizadas EXCLUSIVAMENTE VIA TRANSFERENCIA BANCARIA [mayúsculas en el original]”.

Dólar Today se ha presentado a sí misma como un “termómetro” que divulga información pública, fácilmente verificable, que ni determina el tipo de cambio ni vende divisas. Sin embargo, la información “privada” utilizada para calcular el Dólar Today no es publicada ni referida en la página. Y la supuestamente aprovechada para calcular el Dólar Cúcuta no coincide con información pública disponible. A pesar de que (según el gobernador del Táchira), el Banco de la República de Colombia tiene 12 casas de cambio legales en Cúcuta y mil 998 operadores cambiarios, y además funcionan más de mil 200 ilegales, DólarToday afirma que “la cotización del peso con respecto al dólar en casas de cambio puede ser corroborada independientemente con tan solo hacer una llamada telefónica a cualquier casa de cambio en Cúcuta”. La consulta de páginas web, sin embargo, evidencia diferencias significativas entre fuentes independientes y cifras publicadas por Dólar Today.

Registros diarios de @Movicambios y @bolivarcucuta, por ejemplo, pueden conseguirse en Twitter: precios de compra y venta, en efectivo y por depósitos (o transferencias) de bolívares por dólares, bolívares por pesos y pesos por dólares, además de otras monedas y metales preciosos. Es posible que las cotizaciones en distintas casas de cambio no coincidan, teniendo en cuenta la oferta y la demanda de cada activo en cada establecimiento y el efecto de la competencia (o las regulaciones) sobre el margen de intermediación aplicado en cada uno. Como se nos invita a elegir “cualquier casa de cambio” para corroborar las cifras de Dólar Today, comparemos la información que suministró entre el 7 y el 27 de diciembre de 2016 con la publicada por @Movicambios.

Entre el 7 y el 14 de diciembre, el Dólar Cúcuta superó entre 17% y 20% el precio de venta por depósitos de @Movicambios, y entre 39% y 49% el precio de compra. La caída registrada por Dólar Today no ocurrió en @Movicambios: sólo el viernes 17 los precios para transacciones en efectivo cayeron sustancialmente, mientras los precios por depósitos variaron menos. En cuanto a los montos transados, el martes 13 @Movicambios informó que “las Casas de Cambio no están negociando efectivo, en su mayoría, de ninguna denominación. Recomendamos acatar instrucciones de gobierno”. Las transacciones con efectivo durante la semana fueron “mínimas”.

La estabilización del tipo de cambio nominal en Colombia durante 2016 contribuyó a estabilizar el precio en bolívares de un dólar vendido por @Movicambios. El Banco de la República explica el efecto sobre el mercado cambiario colombiano de las habituales variables económicas. Las cifras de la balanza de pagos “muestran que el déficit en la cuenta corriente ha seguido corrigiéndose. A junio fue equivalente a 4,8% del PIB semestral, lo que representa una disminución de 1,5 pp [puntos porcentuales] frente al observado en igual período de 2015… [P]ara todo el año se prevé un déficit de 4,7% del PIB, menor en 1,8 pp al del año anterior y en 0,6 pp a lo proyectado un trimestre atrás. Para 2017, el déficit externo se estima en torno al 3,7% del PIB. Este ajuste, que en gran parte refleja la desaceleración de la demanda interna, se ha dado en un contexto externo caracterizado por: i) unos términos de intercambio que se han recuperado frente a los mínimos alcanzados a comienzos de año, pero que permanecen en niveles bajos, ii) una amplia liquidez internacional, que ha implicado un bajo costo del financiamiento externo, a pesar de algunos aumentos en la prima de riesgo del país frente al promedio de 2015, y iii) una demanda externa débil y menor que la proyectada”. Conviene insistir en que las variables consideradas no explican la oferta y demanda de dólares en Venezuela, sino en Colombia.

Hasta ahora hemos observado el comportamiento diario de dos mercados en los que participa @Movicambios: bolívares por dólares en Cúcuta y pesos por dólares en Cúcuta. El tercero es el de pesos por bolívares. El precio del bolívar en efectivo, pagado en pesos, fue el único que se incrementó significativamente (y sólo el viernes 17 de diciembre). El marcador del paralelo en Venezuela no debió caer con la anulación del billete de 100 bolívares, suponiendo que el grueso de operaciones vía mercado paralelo no se hacen en efectivo. Los registros de “cualquier casa de cambio en Cúcuta” lo confirman. Sin embargo, la vinculación que Dólar Today hizo de sus cifras con las casas de cambio merece un comentario adicional

4. Un mercado de pesos por bolívares en Cúcuta

Las casas de cambio no son nuevas en las fronteras. Ni de Venezuela ni de los países del mundo que mantienen relaciones comerciales o turísticas con sus vecinos o con los habitantes de otros países. En cifras compiladas por los “profesionales del cambio” en Cúcuta entre 1961 y 2013 pueden observarse notables variaciones en el tipo de cambio fronterizo. Entre 1961 y 1982 el bolívar (fuerte) se encareció sostenidamente, pasando de 2.000 a 17.000 pesos, aproximadamente. Luego, cayó. Entre 1991 y 1996 pasó de 10.000 a 2.000 pesos por bolívar, aproximadamente, recuperándose levemente hasta 2001, cuando continuó su caída hasta rondar un peso por bolívar en nuestros días.

No es lugar para examinar con detalle esta serie. Sin embargo, conviene notar una probable diferencia con la del paralelo utilizada por Carmen Reinhart y Miguel Ángel Santos: esta tuvo que construirse a partir de distintas referencias (bonos Brady, ADR CANTV, deuda pública y las utilizadas por Dólar Today, por ejemplo), pudiendo reunirse bajo un sólo nombre una colección de variables diferentes, cada una con determinantes específicos. Es posible que, por el contrario, la serie de tipos de cambio en la frontera sí haya respondido a los mismos determinantes: los que afectan importaciones, exportaciones y portafolio locales.

Los determinantes locales responden, por supuesto, a otros nacionales e internacionales. Comencemos por los últimos: en 2007 las exportaciones de Colombia hacia Venezuela representaron cerca del 18% de sus exportaciones totales. Desde 2011 habían caído por debajo de un 4% del total.

Las compras legales desde Venezuela a Colombia continuaron superando las hechas en dirección contraria, reduciéndose la brecha entre 2008 y 2010 y luego entre 2013 y 2016. Durante el mismo período, el precio del bolívar en pesos cayó sostenidamente en Cúcuta, acelerando desde 2012.

El vínculo entre las tres series es sugerente, pero no concluyente. Aunque las cifras de comercio internacional se presentan en dólares, se desconoce cuánto fue vendido o comprado en bolívares, pesos y dólares, y cuánto en efectivo, por transferencias o a crédito. Sin embargo, el deterioro de las relaciones comerciales formales entre ambos países, a nivel nacional y regional, pudo tener efecto sobre la cotización del bolívar por pesos en la frontera. La demanda nominal de bolívares para comprar productos en Venezuela pudo crecer menos que la demanda nominal de pesos para comprarlos en Colombia. Esta idea puede apoyarse en el examen de cifras recopiladas en la Región Nororiente de Colombia, compuesta por los departamentos de Arauca, Boyacá, Santander y Norte de Santander, donde se ubica la ciudad de Cúcuta.

En parte como consecuencia del cierre y reapertura de la frontera, las importaciones colombianas de la región Nororiental desde Venezuela cayeron durante 2015 y 2016 todos los trimestres con respecto al trimestre del año anterior, mientras que las importaciones venezolanas desde la región Nororiental cayeron menos que proporcionalmente casi todos los trimestres e incluso crecieron el tercero de 2016.

Menos del 1% de las importaciones hechas por la Región Nororiental fueron compradas en Venezuela desde el IV trimestre de 2015. Las exportaciones hechas hacia Venezuela crecieron desde el 1% del total regional el mismo trimestre hasta 4% el III de 2016. La Región ha vendido a Venezuela más de lo que le compra, en términos relativos y absolutos. Esta situación, agravada por el control de precios de productos vendidos en bolívares, la existencia de una economía subterránea y el crecimiento acelerado de la oferta nominal de bolívares en Venezuela, sustancialmente superior al registrado en Colombia, es consistente con la pérdida de valor del bolívar a cambio de pesos en Cúcuta.

5. Bajando el Dólar Cúcuta sin aumentar la oferta de dólares en Venezuela

El gobernador del Táchira ha atribuido a operaciones comerciales y financieras fronterizas la pérdida de valor del bolívar. Para contrarrestarlas, propuso: instalar estaciones de servicio (dos en Ureña y una en San Antonio) operadas conjuntamente por empresas colombianas y PDVSA para vender a conductores colombianos combustibles en pesos o en dólares, utilizando tarjetas prepago “manejadas por las casas de cambio o los operadores cambiarios o la banca pública y privada”. También propuso establecer “una oficina permanente del BCV [Banco Central de Venezuela], del Ministerio de Finanzas y de la Superintendencia de Bancos (Sudeban) para la estabilización de la economía en la entidad”, siendo la primera tarea de la sede del BCV asegurar que los “residentes puedan cambiar sus billetes de 100 bolívares” en la entidad. Por último, abrir casas de cambio “en la frontera con Colombia dentro del territorio de Venezuela, específicamente en San Antonio del Táchira, Ureña, San Cristóbal y en cualquier capital de Venezuela [para el] canje de los pesos colombianos a bolívar venezolano y del bolívar a otras monedas, tales como: euro, dólar americano, libra esterlina, peso colombiano, soles”. Estas casas se establecerían “a fin de combatir la devaluación del bolívar en la frontera [pagando] el verdadero valor del peso colombiano en territorio”. Según el gobernador, con estas medidas se impediría una operación de multiplicación de bolívares realizada en el mercado negro por compradores de dólares con bolívares, de pesos con dólares y, nuevamente, de bolívares con pesos. En esta “bicicleta cambiaria”, según Pasqualina Curcio, el Banco de la República de Colombia habría participado comprando 2 millardos de billetes de 100 bolívares “que, o siguen en el BRC, o por el volumen debieron llevarlos a otros depósitos, quizás suizos, o simplemente le dieron otro uso, como por ejemplo ‘papel para elaborar billetes’, por lo que así, quizás, fueron vendidos”.

Las medidas y el diagnóstico del gobernador no se detienen en la relación entre la demanda nominal de dinero y el control de precios en Venezuela. Vender combustibles y otros bienes a precios significativamente menores a los de Cúcuta creó y sigue creando oportunidades de enriquecimiento que no involucran directamente la compra de dólares: los bolívares compran bienes que pueden venderse en pesos, convertibles a su vez en bolívares destinados a la misma operación. Elevar el precio de los bienes bastaría para incrementar la demanda nominal de bolívares a ambos lados de la frontera. Para no incrementarlos súbitamente por encima de un umbral por determinar, el BCV habría podido comprar por un tiempo sus propios bolívares a cambio de pesos en las casas de cambio de Cúcuta, en una operación muy parecida a la defensa de un tipo de cambio fijo luego de una expansión monetaria. Ambas medidas podrían encarecer el bolívar en la frontera si se incrementa su demanda más que su oferta. Este efecto, que podría lograrse sin resolver problemas estructurales, habría podido generar expectativas favorables al comienzo de un programa coherente de creación de un mercado ordenado de divisas.

Instalar casas de cambio en Venezuela en medio de un control de cambios luce sorprendente e inútil. Vender la gasolina en dólares o pesos no incrementaría la demanda de bolívares. Reducir la oferta de dinero retirando los billetes de 100 bolívares en lugar de incrementar la demanda podría bajar el paralelo, pero a elevados costos de confianza que empeorarían las expectativas. Y, hecho el experimento, el precio del dólar en bolívares no bajó en @Movicambios tanto como en Dólar Today.

El golpe que los gobernantes dijeron querer asestar a las casas de cambio fue recibido por la población más vulnerable de Venezuela. Si otras casas respondieron como @Movicambios, es posible que no sufriesen las mayores pérdidas, ni las más duraderas. Si el billete de 100 bolívares tenía fecha de vencimiento, y se esperan nuevos billetes de mayor denominación, bastaría con interrumpir temporalmente las mayores operaciones de intermediación y cobrar un margen mayor por operaciones pequeñas de alto riesgo. Las pérdidas serían sufridas por oferentes y demandantes de efectivo en la frontera: comerciantes y consumidores con intereses del lado venezolano sufrirían las mayores consecuencias aún cuando no hubiesen sido sometidos a las violencias del saqueo.

Los presuntos mafiosos dedicados a falsificar dólares pudieron hacer mayores ganancias al convertir los billetes de 100 bolívares en papel de reciclaje potencialmente más barato. Y la caída del marcador de Dólar Today pudo generar lucrativas oportunidades para comprar dólares “baratos” a quien tuviese que venderlos urgentemente, necesitando compensar la pérdida de sus billetes de 100 bolívares en un mes de pagos especiales. Mientras no ingresaran los billetes de mayor denominación y se revirtiese la única causa aparente de la caída de Dólar Today, esta sólo golpearía a quien obligatoriamente tuviese que vender, fuese mafioso o no, viviese en la frontera o no, dólares al marcador del paralelo.

6. Y entonces, ¿por qué bajó el paralelo?

Una respuesta tentativa, que luego rebatiremos, no recurrirá a las explicaciones de Dólar Today ni a la existencia de un supuesto “mercado” paralelo con determinantes bien identificados, puesto que ambas vías fueron descartadas previamente. Utilicemos para comenzar una feliz expresión de Luis Carlos Díaz: el anuncio dio una oportunidad para “aprender por las malas la diferencia entre dinero y billetes”. Sólo con un anuncio, el gobierno redujo a la vez la oferta de dinero y la demanda de billetes de 100 bolívares. El gobernador del Táchira aportaría evidencia anecdótica, afirmando al día siguiente que “los narcotraficantes… están vendiendo un billete de 100 bolívares en 70, pero hace unas horas lo compraban en 120”. Sin embargo, el anuncio no pudo reducir la demanda de dinero en la misma magnitud: todos no intentarían depositarlos en bancos o podrían convertirlos de inmediato en bienes o servicios. Quienes debían hacer pagos en efectivo (por ejemplo jornales, transporte, gasolina, reparaciones mecánicas o domésticas, deudas y compra de divisas) querrían cambiar sus billetes de 100 bolívares (los de mayor denominación en un país que requería los de 5.000 bolívares desde mayo de 2016) por otros de menor denominación, que representaban menos del 23% del efectivo disponible. Sería de esperar que el billete de 100 bolívares se aceptase por menos de su valor facial, pero también que el billete de 50 bolívares se aceptase por más. Este efecto podría observarse en todo el país, para distintos tipos de transacción, incluyendo compra de cualquier divisa pagada en efectivo. Si la demanda de bolívares superaba a la oferta, el precio del bolívar debía subir y el marcador del paralelo debía caer, tanto en pesos como en dólares.

Esta explicación causal es plausible, pero puede ser errónea. La teoría de la atribución estudia cómo una explicación ilusoria puede resultar del proceso que lleva a un individuo a sentir “que sus creencias y juicios son verídicos”, y que puede responder una pregunta sobre su mundo que comience con un ¿por qué? Por interesarse en ellas, entre otras cosas, Daniel Kahnemann recibió el Premio Nobel de Economía en 2002. Al presentar para la ocasión su propio trabajo (con Amos Tversky y otros) se refirió a un proceso heurístico que denominó “sustitución de atributos”, por el cual “personas confrontadas con una pregunta difícil algunas veces responden en su lugar una más fácil”. El proceso genera una ilusión cognitiva en la cual un atributo es transformado (is mapped onto) a la escala de otro sin que el individuo, normalmente, se dé cuenta de tal sustitución. Un caso particular es la heurística de la disponibilidad: un individuo podría considerar más probable un evento si algunos ejemplos de él le “vienen a la mente” (le son accesibles) con mayor facilidad que otros.

La pregunta que habría que responder primero no es ¿por qué cayó el paralelo?, sino ¿cómo se determina el paralelo? Independientemente de que todos los interesados acepten el paralelo para sus transacciones, habría que responder si las interacciones de todos lo determinan, o si lo determina un cartel o un monopolio, y si hay algunas restricciones para su determinación. Aceptar a priori, como un resultado “de mercado”, la dirección y magnitud de los cambios del paralelo y luego intentar explicarlos puede llevarnos a racionalizar, inadvertidamente, intervenciones oportunistas sobre su marcador. En palabras de Ronald Coase, Premio Nobel de Economía 1991:

“Es innegable que la microeconomía es… un estudio de la determinación de precios y productos, [por lo que] algunas veces se le llama teoría de precios. [Es por esto que sorprende que en su corriente principal] la empresa y el mercado aparezcan por sus nombres pero carezcan por completo de sustancia”: la empresa descrita como una “caja negra” y el mercado “descuidado (neglect) o, más específicamente, los arreglos institucionales que gobiernan el proceso de intercambio”

Dólar Today es una empresa, y su producto suele ser aceptado como un “precio de mercado”. Alfredo Serrano en su Manual de Tonterías y Pasqualina Curcio en un complemento reciente le atribuyen fines políticos ajenos a comportamientos económicos (comentario para el que no necesitaron las cifras que el BCV cumple un año sin publicar), pero pasan por alto el carácter político y económico de imponer controles de precios y de cambios, los incentivos políticos y económicos para mantenerlos en beneficio de unos grupos de interés y los efectos económicos y políticos que favorecerlos tiene sobre el resto de los grupos relacionados con el país. También, curiosamente, omiten los propios intereses económicos de una única empresa con el poder de señalar unilateralmente uno de los precios más importantes en cualquier país del mundo.

Para quienes creemos necesario levantar los controles de cambios y de precios es indispensable considerar cuidadosamente el funcionamiento que atribuimos a los mercados de bienes y activos, incluyendo divisas. Además de las teorías de la atribución se han propuesto teorías atributivas: las primeras, interesadas en las relaciones entre atribuciones (interpretaciones o causas percibidas) y antecedentes (información, creencias, motivación). Las segundas, en las relaciones entre atribuciones y consecuencias (comportamiento, afecto, expectativas). Es muy peligroso atribuir a los mercados las capacidades de decidir, castigar o desconfiar, de observar como individuos racionales y eficientes los desastres causados por los controles, prestos a llenar espontáneamente y de inmediato los vacíos que deje el levantamiento de los controles, incluso de haberlos llenado ya, funcionando libremente como mercados paralelos. Coase, quien recibió el Nobel mientras varios países de Europa del Este comenzaban a abandonar el comunismo, hizo una advertencia a sus asesores: a estos países “se les aconseja moverse hacia una economía de mercado, y sus dirigentes desean hacerlo, pero sin las instituciones apropiadas ninguna economía de mercado con algún significado es posible”. Esta advertencia también vale para nosotros.

Una explicación más sencilla sería: derogar la Resolución 008 del Banco de la República, fuente generatriz del problema. Qué incentivos habría para intermediar a una tasa igual al mercado. Otra opción cortar el flujo ilegal de moneda nacional con fines cambiario. Se suspendió ese flujo ilegal de monedas y luego la medida se suavizó y eliminó, y ya vimos que sucedión con el cambio: siguió las variación de las decisiones del gobierno.